GIEŁDA PAPIERÓW WARTOŚCIOWYCH

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

20 października, 2020

Początkujący

Instrumenty pochodne od podstaw – część 3

Wszystko, co powinieneś wiedzieć, żeby odnieść sukces

Wielkość i wartość kontraktu

Każda giełda wprowadzając do obrotu kontrakty, określa ich wielkość, czyli podaje, jakiej ilości instrumentu bazowego będzie dotyczyła transakcja pojedynczym kontraktem. Dobór wielkości kontraktu jest bardzo ważny. Jeśli będzie zbyt duży, może ograniczyć płynność, zwłaszcza w przypadku towarów rolnych. Drobni przedsiębiorcy nie będą mogli zabezpieczać się przed niekorzystnymi dla siebie zmianami cen, ponieważ wielkość pojedynczego kontraktu będzie przekraczała ich potrzeby. Z kolei zbyt mała wartość kontraktu również może być ograniczeniem, w tym przypadku dla inwestorów dokonujących transakcji na bardzo dużą skalę.

Jeden z najpopularniejszych kontraktów notowanych na GPW, kontrakt na indeks akcji WIG20 początkowo notowany był z mnożnikiem 10 złotych. W 2014 roku w wyniku spadku zmienności dziennej, a tym samym zainteresowania uczestników rynku podjęto decyzję o podniesieniu wartości mnożnika do 20 zł. Tym samym zwiększyła się dwukrotnie wartość kontraktu, co nie bez znaczenia było również dla zagranicznych inwestorów instytucjonalnych, dla których dotychczasowy kontrakt mógł mieć zbyt niską wartość.

Czasami w obrocie znajdują się kontrakty zarówno „małe”, jak i „duże”. Takie rozwiązania stosowane są na świecie, czego przykładem jest kontrakt na indeks Standard & Poor’s 500 występujący w dwóch wersjach – dużej (mnożnik 250 dolarów), która ze względu na znaczny wzrost wartości indeksu stała się niedostępna dla małych i średnich inwestorów, oraz Mini S&P 500 (mnożnik 50 dolarów). Co więcej w 2019 roku giełda w Chicago (CME) wprowadziła „mikro” wersję tego (mnożnik 5 dolarów) i kilku innych kontraktów indeksowych.

Na podstawie określonej przez daną giełdę wielkości kontraktu łatwo obliczyć jego wartość. Zawsze będzie ona pochodną bieżącej ceny kontraktu. Wspomniane kontrakty na WIG20 przy mnożniku 20 złotych i poziomie indeksu 2 000 punktów, będą miały wartość 40 000 złotych.

Określanie wartości kontraktów wygląda podobnie w przypadku kontraktów na towary lub akcje. Jeśli wielkość notowanego na giełdzie COMEX kontraktu na złoto określono na 100 uncji, to przy cenie kontraktu 1000 dolarów za uncję jego wartość wyniesie 100 000 dolarów. Analogicznie można określić wartość notowanych na GPW kontraktów na akcje. Jeden kontrakt na akcje KGHM (FKGH) opiewa na 100 sztuk. Oznacza to, że wartość tego kontraktu będzie ceną kontraktu przemnożoną przez sto. Przy kursie FKGH 80 złotych, wartość kontraktu wyniesie 80 zł × 100 = 8000 złotych. Ale kontrakt na akcje mBank ma mnożnik 10 zł, zaś na Millenium – 1000 zł (stan na 2020 rok). Pierwszy przy cenie 190 złotych, będzie miał wartość 1900 zł, zaś drugi, przy cenie 2,50 zł – 2500 zł. Różnorodność mnożników podyktowana jest tym, by kontrakty akcyjne nie miały zbyt wysokiej wartości, a tak mogłoby się stać przy stałym mnożniku, np. 100 akcji. Dla akcji o cenie 2 zł, wartość kontraktu wyniosłaby 200 zł, a dla tych o nominalnej cenie ok. 200, wartość kontraktu byłaby 20 000 zł.

W przypadku kontraktów na indeksy ich wartość oblicza się, mnożąc kurs instrumentu bazowego przez ustalony przez giełdę mnożnik.

Depozyt zabezpieczający i wezwanie do uzupełnienia

Jedną z najważniejszych cech kontraktów terminowych jest to, że w celu dokonania transakcji nie trzeba płacić całej kwoty, na jaką opiewa wartość kontraktu. Potrzebna jest tylko część wartości kontraktu zwana depozytem zabezpieczającym. Dzięki temu przy minimalnych nakładach możemy kontrolować pozycje o znacznych wartościach. Można powiedzieć, że depozyt stanowi pewnego rodzaju wadium, które płaci zarówno kupujący, jak i sprzedający. Wpłacenie depozytu stanowi zabezpieczenie potencjalnych zobowiązań obu stron.

Wielkość depozytu zależy od giełdy lub izby rozliczeniowej, która określa go na podstawie oceny zmienności rynku i w zależności od warunków rynkowych może go podwyższać lub obniżać. Czasem pośrednicy, czyli biura maklerskie, wymagają od swoich klientów nieco wyższych depozytów, niż minimalne określone przez giełdę.

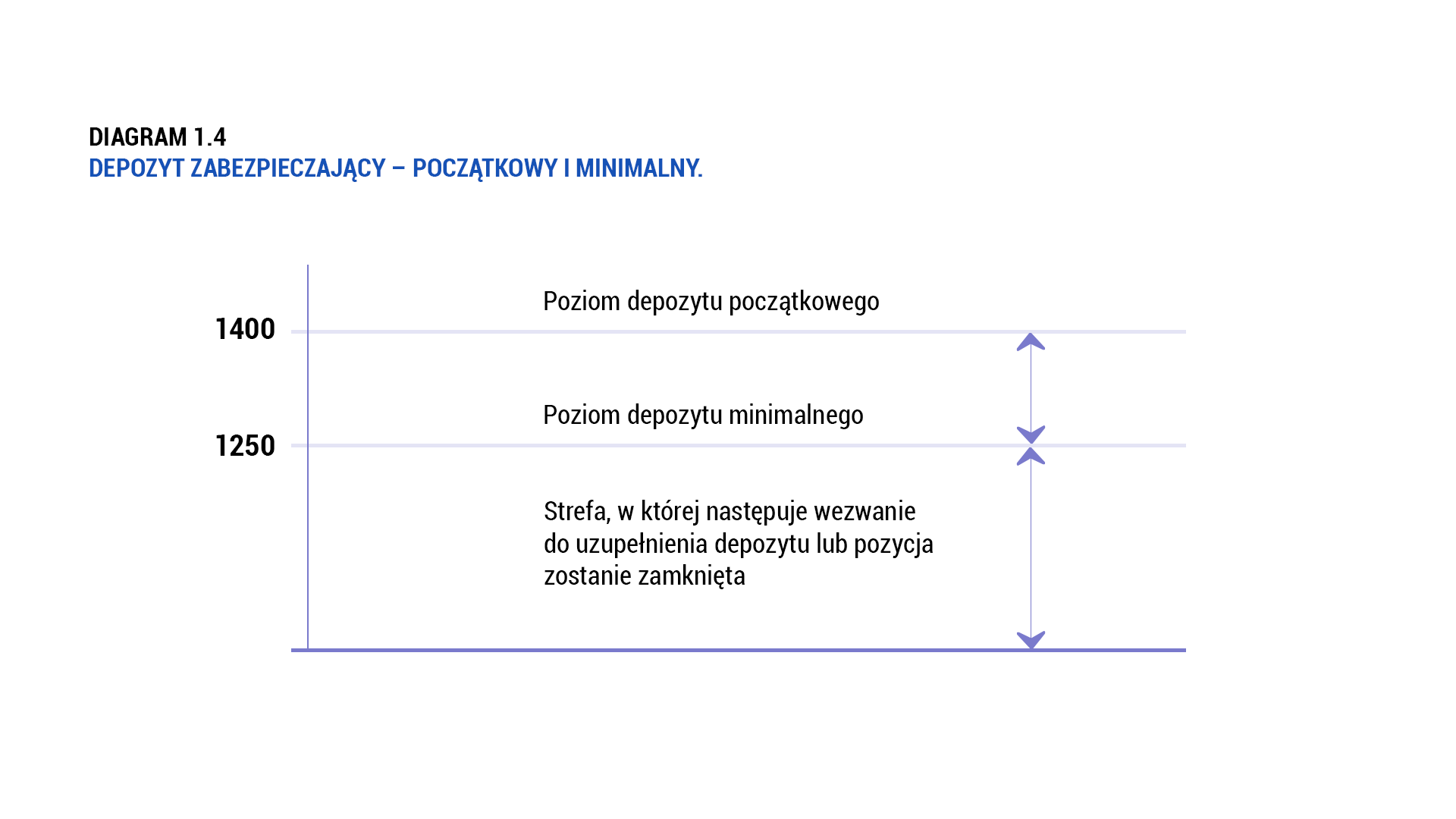

Wyróżniamy dwa rodzaje depozytów – depozyt początkowy (wstępny) i depozyt minimalny (właściwy). Depozyt początkowy to kwota, jaką inwestor musi zapłacić w momencie zajmowania pozycji na rynku. Każdego dnia po rozliczeniu sesji do jego rachunku dopisywane są zyski lub odpisywane straty związane z otwartymi pozycjami. Jeśli inwestor osiąga zysk, na jego koncie pojawia się gotówka, którą może dowolnie dysponować – wielkość depozytu nie ulega zmianie. W sytuacji przeciwnej straty są odliczane od depozytu początkowego, ale tylko do momentu, gdy osiągną wielkość depozytu minimalnego, który jest ustalany na poziomie niższym od depozytu początkowego. Jeśli kwota na rachunku inwestora spadnie poniżej wymaganego depozytu minimalnego, jest on wzywany przez biuro maklerskie do jego uzupełnienia (diagram 1.4). Oznacza to, że w określonym terminie (najczęściej na początku kolejnej sesji), na jego rachunku musi się znaleźć kwota, wystarczająca na powtórne pokrycie wartości depozytu początkowego. Jeśli inwestor nie jest w stanie tego zrobić, pozycja zostaje zamknięta przez brokera.

Na GPW notowane są kontrakty na kursy walut. Wielkość każdego kontraktu to 1000 jednostek waluty. Załóżmy, że aktualny kurs pary dolar/złoty (USD/PLN) wynosi 2,9600. Inwestor spodziewa się spadków i sprzedaje jeden kontrakt. Depozyt minimalny na ten kontrakt ustalany przez KDPW_CCP wynosi 5% jego wartości, zaś biuro maklerskie wymaga, żeby początkowy depozyt wynosił 6%. Przy aktualnej wartości kontraktu, wielkość depozytu minimalnego to 148 złotych, zaś depozytu wstępnego to 177,6 zł.

Po dokonaniu transakcji na rachunku inwestora blokowane jest 177,6 złotych. Wbrew przewidywaniom nastąpiła silna zwyżka kursu dolara, a co za tym idzie wzrosła cena kontraktów osiągając poziom 2,9930 złotego. Strata inwestora wynosi po sesji 33 złote. Po rozliczeniu sesji z depozytu inwestora pobierana jest ta kwota, co oznacza, że zablokowana wartość 144,6 jest niższa niż wymagany depozyt minimalny (148 zł). Na kolejnej sesji inwestor musi uzupełnić depozyt ponownie do wartości 6 procent kontraktu (depozyt początkowy). Ponieważ depozyt jest ustalony procentowo, to wraz ze zwiększeniem się wartości kontraktu, rośnie również depozyt. W tym wypadku 6% od nowej ceny USD/PLN na zamknięciu sesji (2,9930) to 179,58 zł.

Jeśli ma na rachunku gotówkę, zostanie ona automatycznie zablokowana, w innym razie musi szybko dokonać przelew, lub jego pozycja zostanie automatycznie zamknięta na kolejnej sesji.

Aby uzupełnić depozyt do żądanej wielkości, inwestor powinien dokonać wpłaty na ogół przed rozpoczęciem kolejnej sesji. Jednak należy pamiętać o tym, że niektóre biura maklerskie mogą w swoich regulaminach zamieścić zapis, iż nie mają obowiązku wzywać do uzupełnienia depozytu w przypadku zmniejszenia się środków, tylko automatycznie zamykają taką pozycję. Wówczas należy samemu uważnie kontrolować rachunek. Zasadniczo jednak nie można pozwolić, aby doszło do takiej sytuacji. Zbyt częste wezwania do uzupełnienia depozytu powodują, że biuro postrzega inwestora jako „bardziej ryzykownego” i może zwiększyć dla niego wartość depozytów lub prowizji, zaś w skrajnych przypadkach rozwiązać z nim umowę.

System dwóch poziomów depozytu – początkowego i minimalnego – istnieje na większości giełd terminowych na świecie.

W przypadku GPW pod koniec 2008 roku Krajowy Depozyt Papierów Wartościowych zrównał obie wartości. Od tamtego momentu wartość depozytu minimalnego i początkowego wynosi tyle samo.

Część biur maklerskich działających na warszawskiej giełdzie postanowiła jednak utrzymać dwustopniowy poziom depozytów, wymagając od klientów jako początkowego depozytu kwoty większej niż zalecany przez KDPW poziom depozytu minimalnego. Zwykle jest to 120 procent wartości depozytu ustalonego przez KDPW. Niektóre biura nie dokonują tego rozgraniczenia, co sprawia, że inwestor powinien być bardzo uważny, gdyż brak bufora w postaci dwustopniowego depozytu sprawia, że już minimalna zmiana ceny może wiązać się z koniecznością uzupełnienia depozytu. Będzie to istotne w przypadku tych graczy, którzy wykorzystują całą dostępną na rachunku gotówkę. Generalnie nie jest to zalecane, warto by wolne środki na rachunku kontraktów stanowiły pewien margines pozwalający bez problemów uzupełniać depozyty.

Warto również wspomnieć, że niektóre domy maklerskie pobierają znacznie niższe depozyty dla pozycji otwieranych i zamykanych na tej samej sesji (depozyty intra-day). Dzięki temu rośnie dźwignia dla uczestnika rynku, a równocześnie relacja depozyt do zmienności jest znacznie bardziej korzystna.

Dźwignia finansowa

Relacje między wartością depozytu i kontraktu mogą być różne. Od nich zależy to, jak silny jest efekt dźwigni. Im wyższy stosunek wartości kontraktu do depozytu, tym większe możliwości zysków lub strat w stosunku do zaangażowanego kapitału i tym wyższa dźwignia. Wartości depozytów wahają się na świecie od kilkuset dolarów (z reguły w odniesieniu do towarów rolnych) do kilkunastu tysięcy dolarów. Na naszym rynku najniższy historycznie depozyt wynosił nieco ponad 100 złotych dla kontraktów na akcje TP SA, do kilku tysięcy dla kontraktów na indeks WIG20 oraz EUR/PLN.

Wyznaczając poziom depozytów, giełdy lub izby rozliczeniowe bazują na historycznej zmienności instrumentu bazowego. Analizuje się wahania cen danego instrumentu w przeszłości i na podstawie precyzyjnych kryteriów wyznacza się wielkość depozytu.

Relacja między wielkością depozytu a wartością kontraktu odpowiedzialna jest za efekt zwany dźwignią finansową. Zasadę działania dźwigni pomoże zrozumieć prosty przykład. Załóżmy, że kontrakt na akcje KGHM notowany jest po cenie 101 złotych. Wielkość tego kontraktu to 100 akcji, zaś depozyt wynosi około 12 procent wartości kontraktu. Łatwo policzyć, że wartość kontraktu to 10 100 złotych (101 PLN × 100), zaś depozyt, jaki musimy wnieść, wynosi 1212 złotych.

Gdybyśmy zamiast kontraktu kupili na rynku 100 akcji KGHM, wzrost ceny akcji o 10 procent spowodowałby, że zarobilibyśmy również 10 procent w odniesieniu do faktycznie zaangażowanego kapitału. Czyli inwestując 10 100 złotych, zarobilibyśmy 1010.

A jak będzie w przypadku kontraktu? Kiedy kurs kontraktów zwyżkuje o 10 procent ze 101 do 111,1 złotego, wartość tego kontraktu rośnie z 10 100 do 11 110 złotych, czyli o 1010 złotych. Nasz zysk jest dokładnie taki sam, jak w sytuacji, gdybyśmy kupili 100 akcji KGHM. Jednak w przypadku kontraktów nie musieliśmy angażować całej kwoty potrzebnej do kupna 100 akcji spółki, a jedynie część niezbędną do utrzymania depozytu. W naszym przypadku było to 1 212 złotych. Zysk w stosunku do zaangażowanego kapitału wyniósł 83 procent.

Dźwignia działa wyjątkowo mocno na wyobraźnię ludzi spragnionych dużych zarobków. Zmiany instrumentu bazowego o kilka procent, dają szansę na zyski kilkunasto- lub kilkudziesięcioprocentowe.

Inwestorzy uwielbiają liczyć, ile i jak szybko zarobiliby na rynku kontraktów dzięki dźwigni finansowej. Bardzo rzadko rozważają scenariusz odwrotny – że znaleźliby się po złej stronie rynku. Dźwignia jest fantastycznym mechanizmem, ma jednak niestety dwie strony. Szybko się zarabia, ale równie szybko się traci. Wróćmy do naszego przykładu. Gracz, który sprzedałby kontrakt na akcje KGHM po 101 złotych, a jego cena wzrosłaby następnie o 10 procent do 111,1 złotego, poniósłby stratę w wysokości 1 010 złotych, czyli straciłby niemal całość zaangażowanego depozytu.

Nie bez powodu przy otwieraniu rachunku inwestor musi podpisać oświadczenie, że zdaje sobie sprawę z możliwości poniesienia znaczącej straty, w pewnych przypadkach przekraczającej nawet wielkość zaangażowanych środków. W każdym momencie działania na rynkach z dźwignią należy pamiętać o złym scenariuszu, który może zdarzyć się właśnie nam.

W omawianym przykładzie wysokość dźwigni, jaką oferują kontrakty na akcje KGHM, wyniosła około 8:1. Wartość samego kontraktu ośmiokrotnie przewyższa wymagany depozyt. To wyjątkowo mało, bowiem zdarzają się rynki i instrumenty, na których relacja ta wynosi 20:1, 50:1, a nawet 100:1. Notowane na GPW kontrakty na indeks WIG20 miały na początku 2010 roku wymagany depozyt w wysokości 5 procent. Oznacza to dźwignię 20:1 sprawiającą, że każda zmiana wartości kontraktu o 1 procent skutkuje zyskiem lub stratą 20 procent. Ale już w 2020 depozyt wynosił 10 procent, a tym samym dźwignia spadła do poziomu 10:1.

Przy wyborze rynku ważna jest nie tylko wielkość dźwigni, czyli stosunek depozytu do wielkości kontraktu, lecz także zmienność kontraktu, czyli to, w jakim przedziale zmieniają się średnio ceny w trakcie jednej sesji. Początkujący gracze powinni unikać rynków o dużych dziennych fluktuacjach. Spójrzmy na przykłady, które pozwolą wyjaśnić tę kwestię.

Od 2010 do końca 2019 roku dzienna zmienność ceny kontraktów na indeks WIG20 mieściła się w obszarze 20 do 230 punktów. W 80 procentach przypadków zmienność nie przekracza 70 punktów. Najczęstsza historycznie zmienność to 25-40 punktów. Przyjmując, że depozyt na ten kontrakt wynosi 10 procent, to przy wartości indeksu 1500-2000 pkt, jest to 3000-4000 złotych, dzienna zmienność ma wartość 500-800 złotych.

Upraszczając, można powiedzieć, że aby stracić cały depozyt przypadający na jeden kontrakt, musielibyśmy kilka razy z rzędu otwierać pozycję przeciwną do trendu rynku (oczywiście gdyby nie istniała konieczność uzupełnienia depozytu). To są wartości średnie, należy jednak pamiętać, o sytuacjach wyjątkowych, które mogą sprawić, że w ciągu jednej sesji straty mogą przekroczyć wartości depozytu. Na początku 2020 roku w wyniku obaw związanych z pandemią koronawirusa zmienność skoczyła w ciągu kilku dni z 20 na niemal 200 punktów. Zmiana tego rządu to możliwość utraty całego depozytu. Podczas takich sesji klienci zmuszeni są w trakcie dnia uzupełniać depozyt lub ich pozycje były likwidowane. Działając wówczas na rynkach kontraktów, można było w szybkim czasie zyskać fortunę, jak i zbankrutować. Im wyższa dźwignia, tym gwałtowniejsze zmiany wartości portfeli wielu uczestników rynku. Dlatego na rynkach terminowych niesłychanie ważna jest kontrola ryzyka i unikanie zbyt dużego lewarowania posiadanego kapitału.

Materiały powiązane