GIEŁDA PAPIERÓW WARTOŚCIOWYCH

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

14 października, 2020

Początkujący

Instrumenty pochodne od podstaw – część 2

Każdego dnia wiesz o swoich zyskach lub stratach

Równanie do rynku – rola izby rozliczeniowej

W procesie zawierania transakcji między kupującym a sprzedającym bierze udział jeszcze jeden podmiot – izba rozliczeniowa. Jest to niezależna instytucja istniejąca przy każdej giełdzie, na której handluje się kontraktami terminowymi. Jej rolą jest zagwarantowanie dopełnienia warunków transakcji obu jej stronom. Można powiedzieć, że izba rozliczeniowa jest pośrednikiem między kupującymi i sprzedającymi, który czuwa nad tym, aby obie strony rynku wywiązały się ze swych zobowiązań. Dla GPW rolę izby rozliczeniowej pełni KDPW_CCP SA (KDPW_CCP). Izba codziennie ewidencjonuje wszystkie transakcje i rozlicza je po każdej sesji, czyli odpowiada za proces równania do rynku (marking to market), wyceniając wartość każdej pozycji na koniec dnia, zgodnie z ceną rozliczeniową.

Przypuśćmy, że na początku sesji otworzyliśmy długą pozycję w kontraktach na parę walut dolar/złoty. W trakcie dnia cena znacznie zwyżkowała, kończąc sesję na poziomie wyższym niż nasza cena kupna. Odpowiedni zysk jest księgowany na rachunku po zakończeniu notowań i rozliczeniu sesji. W tym samym czasie z rachunku inwestora, który otworzył krótką pozycję i w konsekwencji zwyżki ceny kontraktu poniósł stratę, pobierana zostaje odpowiednia kwota. Dzięki procesowi równania do rynku każdy uczestnik jest w stanie monitorować na bieżąco stan swoich aktywów i w miarę potrzeby odpowiednio reagować.

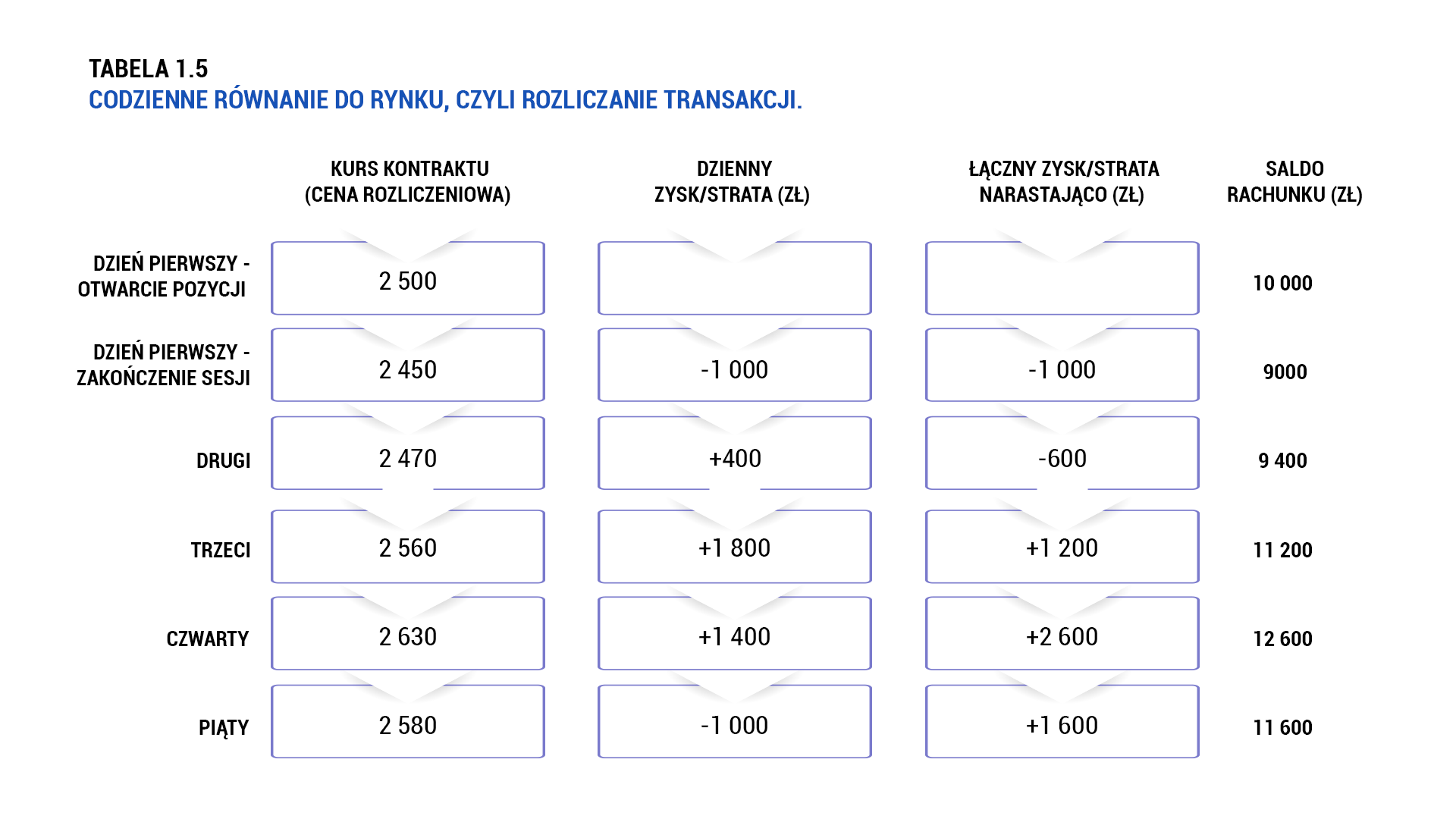

Powiada się, że gra na rynku terminowym jest grą o sumie zerowej. Oznacza to, że jeśli kupujący osiągnęli zysk w wysokości 100 złotych, to sprzedający musieli dokładnie tyle samo stracić. W tabeli 1.5 przedstawiono proces równania do rynku na przykładzie kontraktów na indeks WIG20 (zmiana o 1 punkt równa się 20 złotych, pominięto prowizję). Gracz otworzył długą pozycję w jednym kontrakcie po kursie 2500 i utrzymywał tę pozycję przez kilka kolejnych dni, ostatecznie zamykając ją piątego dnia po kursie 2580. Łączny zysk na jego działaniach wyniósł 80 punktów, czyli 1600 złotych, ale w trakcie tych kilku dni saldo jego rachunku wahało się między 9000 a 12 600 złotych.

Warto pamiętać, że na rynku terminowym straty i zyski realnie wpływają na stan posiadania gotówki na rachunku. Odmiennie niż na rynku akcji, gdzie co prawda saldo rachunku będzie zmieniało się również codziennie wraz ze zmieniającą się ceną akcji, ale nie ma tam żadnych operacji na gotówce. Pieniądze ani nie wpływają na rachunek, ani nie są z niego pobierane.

Rozliczanie gotówkowe i z dostawą

Kontrakty terminowe dzielą się na rozliczane gotówkowo oraz takie, których rozliczenie wiąże się z fizyczną dostawą. W pierwszym przypadku w chwili wygaśnięcia kontraktu wszystkie pozycje inwestorów są zamykane z uwzględnieniem zysków lub strat. Drugi przypadek – fizyczna dostawa – wiąże się z rzeczywistym przekazaniem odpowiednich aktywów, czyli spełnieniem wcześniejszego zobowiązania. Obecnie na świecie transakcje zakończone dostawą towarów są raczej wyjątkiem niż regułą. Z tego powodu same giełdy, określając zasady notowania kontraktów, coraz częściej odchodzą od fizycznej dostawy, zwłaszcza że większość obrotu kontraktami futures na świecie przypada na instrumenty finansowe, a nie – jak dawniej – na towary w rodzaju zbóż, mięsa czy metali. Nie należy się temu dziwić. O ile można sobie wyobrazić dostarczenie 1000 buszli pszenicy czy 100 000 amerykańskich obligacji skarbowych, o tyle mogłaby wystąpić trudność choćby przy indeksach akcji – należałoby wówczas dostarczyć chętnemu portfel akcji odpowiadający indeksowi. Jeszcze większe problemy wystąpiłyby przy kontraktach na stopę procentową, nie mówiąc już o takich, w których instrumentem bazowym jest temperatura w jednym z pięciu miast w Stanach Zjednoczonych.

W przypadku kontraktów z dostawą giełdy wyznaczają termin, gdzie utrzymywanie pozycji nie wiąże się z koniecznością fizycznego rozliczenia. Po tej dacie zwiększa się znacząco poziom wymaganych kwot (tzw. depozytów), które trzeba wnieść, aby utrzymać pozycję. Do historii przejdzie kwiecień 2020 roku, gdy wygasające w maju kontrakty na notowania ropy naftowej WTI osiągnęły ceny ujemne. Kontrakt ten jest kontraktem z dostawą. Miesiąc przed ostatecznym rozliczeniem należy zamknąć pozycję, by nie zobowiązać się do kupna lub dostarczenia fizycznej ropy. Ponieważ w wyniku epidemii koronawirusa COVID-19 światowy rynek ropy się załamał, koszty jej magazynowania znacząco wzrosło. Wielu posiadaczy długich pozycji, chciało koniecznie pozbyć się kontraktów, żeby nie być w sytuacji, gdy będą zmuszeni do odbioru towaru, w sytuacji gdy nie ma go gdzie przechować. To sprawiło, że w dniu rozliczenia ceny zanurkowały do ujemnych poziomów.

Materiały powiązane