GIEŁDA PAPIERÓW WARTOŚCIOWYCH

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

25 listopada, 2020

Początkujący

Instrumenty pochodne od podstaw – część 7

Dwa rynki czy jeden – rynek kasowy i terminowy

Rynek terminowy a rynek gotówkowy

Budowa i zasada działania kontraktów terminowych powoduje, że zmiany cen na rynku terminowym praktycznie powielają zmiany cen zachodzące w tym samym czasie na rynku rzeczywistym (zwanym kasowym lub gotówkowym). Gdyby nie ta zależność, nie można by było wykorzystywać kontraktów jako instrumentów służących do zabezpieczania pozycji na rynku gotówkowym. Mimo to zdarzają się sytuacje, gdy reakcje rynku terminowego na zmiany na rynku gotówkowym są opóźnione, a w bardzo krótkich interwałach czasowych może zdarzyć się, że mimo wzrostu na rynku gotówkowym, cena kontraktów spada. Takie sytuacje są tym częstsze, im rynek jest mniej płynny i im większą część jego uczestników stanowią spekulanci.

Aktualna wartość kontraktu terminowego na dowolny rodzaj aktywów, czy to będzie indeks akcji, złoto, walutę, same akcje, czy zboże, odzwierciedla aktualny kurs instrumentu podstawowego powiększony lub pomniejszony o pewną wartość zależną od specyfiki danego rynku (koszty przechowywania, poziom stóp procentowych, wartość dywidend itp.).

Dlaczego cena kontraktu jest inna od ceny instrumentu bazowego? Składa się na to wiele czynników w zależności od rodzaju kontraktu. W dużym uproszczeniu można powiedzieć, że wartość kontraktu zależy od kosztów, jakie należałoby ponieść w czasie do wygaśnięcia kontraktu, oraz przychodów, jakie byśmy otrzymali, gdybyśmy zajęli faktyczną pozycję na rynku bazowym.

Zacznijmy od prostego przykładu. Jeden inwestor kupuje 1000 akcji PKO BP, drugi natomiast kupuje 10 kontraktów na akcje PKO BP (jeden kontrakt to 100 akcji). Wiadomo, że za kilka dni nastąpi dzień przyznania prawa do dywidendy, zaś sama wielkość dywidendy jest już znana. Jeśli inwestor, który kupił akcje, zatrzyma je do dnia przyznania prawa do dywidendy, otrzyma w przyszłości dodatkowy dochód w postaci dywidendy. Gracz na rynku terminowym nie skorzysta z tego prawa (posiadacze kontraktów nie mają możliwości otrzymywania dywidend). Dlatego cena akcji i cena kontraktu może być i prawdopodobnie będzie różna. Poza innymi czynnikami uczestnicy rynku wycenią „koszt braku dywidendy” w kontrakcie.

W przypadku kontraktów na towary na ich cenę wpływ będą miały między innymi koszty transportu, przechowywania czy ubezpieczenia określonych aktywów. Oprócz tego będziemy mieli jeszcze do czynienia z kosztami finansowymi, czyli krótko mówiąc – wartością pieniądza w czasie. Koszty finansowe mają największe znaczenie w odniesieniu do kontraktów na indeksy akcji, akcje czy instrumenty dłużne. Czy można powiedzieć, jaka powinna być cena danego kontraktu w danym dniu? Uwzględniając wymienione koszty, można dość precyzyjnie wyliczyć tak zwaną wartość teoretyczną (fair value) kontraktu na podstawie wzorów.

Wzór wartości teoretycznej dla kontraktów na indeks i akcje (gdy nie jest wypłacana dywidenda):

r% – stopa wolna od ryzyka w skali roku

T – liczba dni pozostała do wygaśnięcia kontraktu

Wzór wartości teoretycznej dla kontraktów na indeks i akcje, gdy jest wypłacana dywidenda:

r% – stopa wolna od ryzyka w skali roku

T – liczba dni pozostała do wygaśnięcia kontraktu

D – wysokość dywidendy (jeśli dzień przyznania prawa do niej wypada w trakcie życia danego kontraktu)

Spróbujmy policzyć według pierwszego wzoru wartości teoretyczne kontraktu na indeks przy założeniu, że poziom samego indeksu wynosi 2500 punktów, stopa wolna od ryzyka to 3 procent, a do wygaśnięcia zostało 80, 30 i 3 dni.

80 dni do wygaśnięcia

30 dni do wygaśnięcia

3 dni do wygaśnięcia

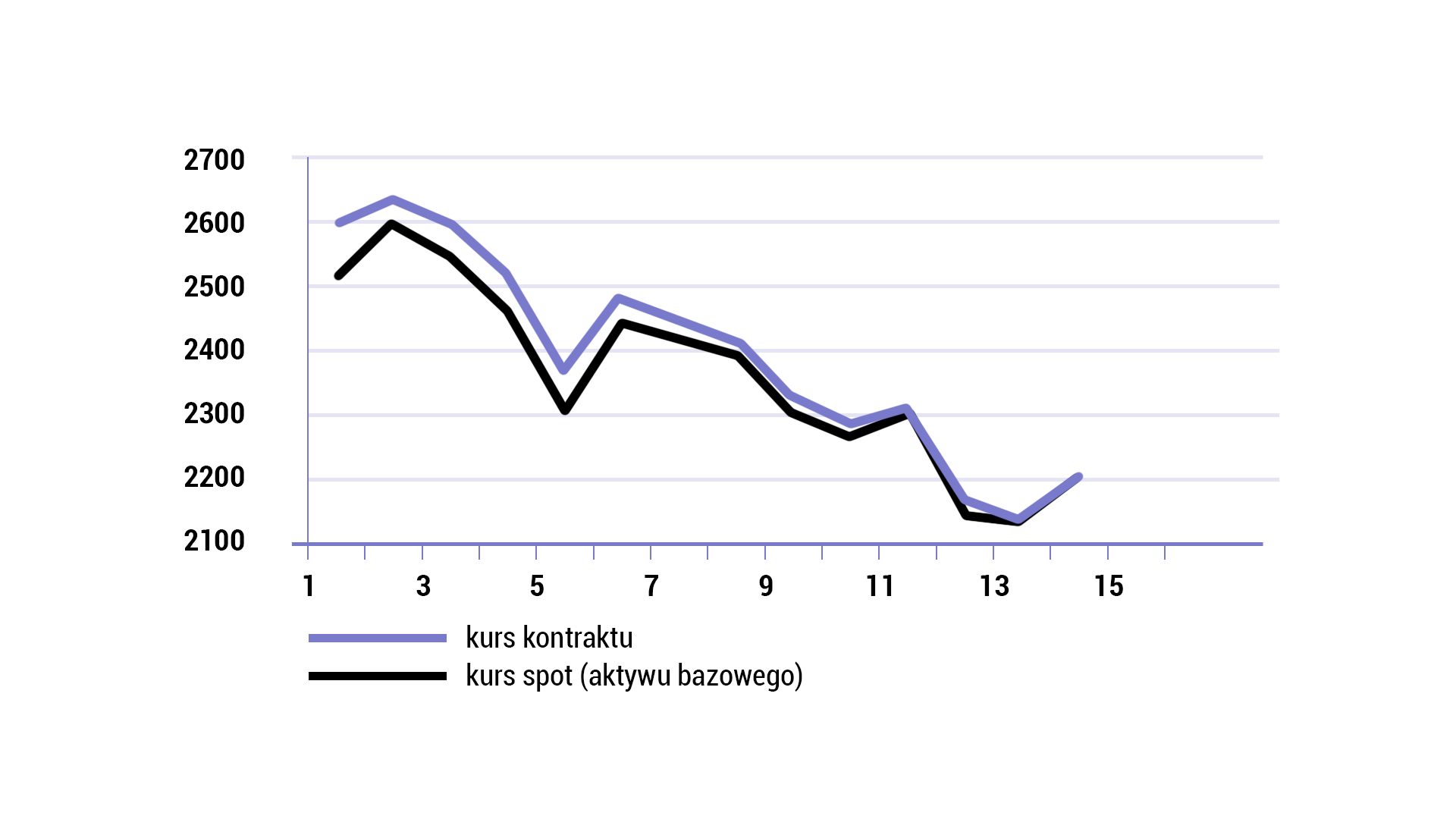

Im krótszy czas do wygaśnięcia kontraktu, tym bardziej jego wartość zbliża się do wartości indeksu, który w dniu wygaśnięcia będzie stanowił podstawę rozliczania wszystkich transakcji. Rynek terminowy nie ma więc „zdolności prognostycznych”. Mamy do czynienia wyłącznie z oczywistym zjawiskiem wynikającym z konstrukcji kontraktów terminowych. Teoretyczny przebieg ceny kontraktów w zależności od zmian na rynku kasowym pokazano na diagramie 1.12.

Podstawiając do podanego wcześniej wzoru różne wartości, można zauważyć, że wycena teoretyczna zwiększy się, gdy poziom stopy wolnej od ryzyka wzrośnie.

W praktyce ceny kontraktów mogą się różnić od wartości teoretycznej. Różnice te mogą być na przykład konsekwencją niskich obrotów – zwłaszcza na dalszych seriach. Ów niski obrót powoduje, że potencjalne transakcje arbitrażystów, którzy mogliby zniwelować te różnice, są praktycznie niemożliwe. Ale dlaczego występują różnice w płynnych seriach kontraktów?

Musimy pamiętać o tym, że w modelowym założeniu przyjmujemy stopę wolną od ryzyka na poziomie na przykład 1-miesięcznego WIBORU. Stawka depozytów 1-miesięcznych i 3-miesięcznych może się różnić, a ponieważ druga z serii kontraktów wygasa dopiero za cztery miesiące, a pierwsza za miesiąc, należałoby te różnice uwzględnić.

Kolejna kwestia to fakt, że ceny na rynku nieustannie się zmieniają. Do naszych obliczeń przyjęliśmy kursy zamknięcia oraz ostatnią wartość indeksu z danej sesji. Mimo pewnego uproszczenia warto wiedzieć, że w ciągu ostatniego momentu sesji (fixing) na zamknięcie, mogą pojawić się zlecenia powodujące zaistnienie tego rodzaju dysproporcji. I w końcu – część spółek wchodzących w skład WIG20 będzie wkrótce podawała terminy przyznania praw do dywidend oraz ich wielkości. Część dużych uczestników rynku może już w swoich wycenach uwzględniać pewne szacunkowe wartości tych dywidend (na podstawie wielkości dywidend płaconych w latach wcześniejszych).

Wycena teoretyczna kontraktów oraz zależności między ceną gotówkową i terminową nie mają tak dużego znaczenia dla spekulantów, jak dla arbitrażystów czy inwestorów zabezpieczających się. Spekulanci, zwłaszcza posługujący się analizą techniczną, mogą oczywiście interesować się zachowaniem cen na rynku bazowym, wydaje się jednak, że wystarczających informacji dostarcza sam rynek terminowy. Obserwując notowania kontraktów na WIG20, odnosi się wręcz wrażenie, że ważne sygnały dotyczące zmian trendu zazwyczaj najpierw pojawiają się na rynku terminowym. Można zaryzykować stwierdzenie, iż ze względu na znaczny efekt dźwigni inwestorzy grający na futures bardziej dbają o swoje pieniądze – konsekwencje błędów są tu o wiele bardziej dotkliwe niż na rynku gotówkowym.

W dotychczasowych obliczeniach nie uwzględniliśmy istotnego czynnika, jakim jest wypłacana przez spółki dywidenda. W ostatnich latach spółki wchodzące w skład indeksu były dość szczodre i wielkość dywidend była na tyle znacząca, że należało ją uwzględniać przy wycenie nie tylko kontraktów na indeks, ale przede wszystkim przy wycenie kontraktów na akcje danej spółki.

Zanim wyjaśnimy tę kwestię, warto przypomnieć zasady dotyczące przyznawania dywidend i ich wpływ na kurs akcji notowanych na giełdzie. Po zakończeniu roku obrotowego walne zgromadzenie akcjonariuszy ma prawo podjąć decyzję o wypłacie akcjonariuszom części wypracowanego przez firmę zysku w formie dywidendy. Zgromadzenie musi podać wysokość dywidendy przypadającej na jedną akcję, dzień ustalenia prawa do dywidendy oraz dzień jej wypłaty. Każdy, kto chce skorzystać z tego prawa, musi posiadać akcje spółki właśnie w dniu ustalenia tego prawa. Nawet jeśli następnego dnia te akcje sprzeda, w dniu wypłaty dywidendy otrzyma ją. Dlatego przy wycenie kontraktów należy uwzględniać wyłącznie momenty, w których ustalane jest prawo do dywidendy, nie zaś jej wypłata.

W przypadku indeksu należy dywidendę przypadającą na akcję przeliczyć na punkty indeksu. Załóżmy, że akcje PKO BP notowane są w dniu 17 maja po 35 złotych. Kontrakt wygasa 25 czerwca, więc do jego wygaśnięcia zostało 39 dni. Dzień ustalenia prawa do dywidendy określono na 11 czerwca, czyli przed wygaśnięciem kontraktu. Wysokość dywidendy to 8 złotych. Wiemy, że aktualna wartość indeksu to 2 400, zaś PKO BP ma w tym indeksie 9,5 procenta udziału. Wpływ punktowy dywidendy PKO na indeks wyniesie:

Wartość tę należy odjąć od aktualnej wartości teoretycznej indeksu, czyli musimy skorzystać z podanego już wcześniej wzoru:

Im większa dywidenda, tym większy jej wpływ na kontrakt. Podobnie jest w przypadku wyceny kontraktów na akcje.

Nieco inaczej wycenia się kontrakty walutowe. W tym wypadku najważniejszy jest poziom oprocentowania obu walut, czyli mówiąc precyzyjniej: poziom stóp procentowych w kraju każdej z walut. Wzór na wycenę teoretyczną kontraktów walutowych wygląda następująco:

r1% – oprocentowanie waluty kwotowanej

r2% – oprocentowanie waluty bazowej

T – czas pozostały do wygaśnięcia kontraktu

Z powyższego wzoru wynika, że jeśli oprocentowanie waluty bazowej (znajdującej się w mianowniku) będzie wyższe od oprocentowania waluty kwotowanej, kurs terminowy powinien być niższy niż kurs instrumentu bazowego. W przeciwnej sytuacji, gdy oprocentowanie waluty bazowej będzie niższe, kurs terminowy znajdzie się powyżej poziomu instrumentu bazowego.

Tajemnica bazy

Różnicę miedzy kursem instrumentu bazowego a kontraktem terminowym określa się mianem bazy. W przypadku kontraktu na indeks baza oznacza różnicę między poziomem indeksu a kontraktem. Ujemna baza oznacza, że kontrakt jest notowany powyżej wartości indeksu, dodatnia – jest odwrotnie. Z niewiadomych powodów na naszym rynku zaczęła obowiązywać dokładnie odwrotna definicja, czyli baza to „kontrakt – indeks” (w literaturze anglojęzycznej bardzo rzadko pojawia się takie ujęcie). Może to prowadzić do wielu nieporozumień, dlatego w celu doprecyzowania warto mówić, że kontrakt jest notowany z premią (powyżej) lub dyskontem (poniżej) w stosunku do indeksu.

Kontrakty na indeksy akcji w warunkach niskich dywidend i wysokich stóp procentowych powinny być wyceniane wyżej od samego indeksu (baza powinna być ujemna). Jeśli dywidendy będą wysokie, zaś stopy procentowe niskie, kontrakt będzie wyceniany poniżej wartości indeksu. Tak zdarzyło się w 2009 roku w przypadku kontraktu na indeks SP500, gdy poziom stóp procentowych spadł niemal do zera. Naturalnie mówimy o sytuacji, gdy wyceny rynkowe zbieżne są z wycenami teoretycznymi. W warunkach polskich kontrakty na indeks WIG20 miewały długotrwałe okresy notowań poniżej indeksu i w żaden sposób nie miało to związku z teoretyczną wyceną modelową.

Wartość bazy (i jej stosunek do modelowych wycen) będzie miała duże znaczenie dla osób dokonujących transakcji zabezpieczających. Ryzyko bazy to pojęcie obrazujące możliwość poniesienia pewnych strat na transakcji zabezpieczającej właśnie z uwagi na niekorzystne zmiany w relacji ceny kontraktów i instrumentu bazowego lub w wyniku wybrania złego momentu do zabezpieczenia.

Prosty przykład powinien ułatwić zrozumienie idei ryzyka bazy. Wyobraźmy sobie, że zarządzający podejmuje decyzję o zabezpieczeniu portfela akcji kontraktami na indeks WIG20. Spodziewa się sporej przeceny na rynku i zajmuje krótką pozycję w kontraktach. Przyjmijmy, że mamy do czynienia z częstą sytuacją, gdy kontrakt na WIG20 jest notowany poniżej wartości indeksu – jego kurs wynosi 2480 punktów, podczas gdy wartość indeksu to 2500 punktów. Następuje oczekiwany spadek ceny i wartość indeksu zniżkuje do 2350 punktów, ale tym razem kurs kontraktu jest wyższy od indeksu i wynosi 2380 punktów. Krótko mówiąc: indeks, a więc również zabezpieczany portfel, traci 150 punktów, czyli 6 procent, ale kontrakty spadły zaledwie o 100 punktów, czyli 4 procent. Zysk z krótkiej pozycji na kontraktach nie wystarcza do pokrycia całej straty na portfelu akcji. Jeszcze gorzej będzie, gdy zarządzający pomyli się w ocenie rynku i ceny wzrosną. Ewentualna strata z krótkiej pozycji w kontraktach może przekroczyć zyski z portfela akcji.

Materiały powiązane